Como Criar Sua Reserva de Emergência, e Garantir Sua Segurança Financeira. Criar uma reserva de emergência é essencial para garantir estabilidade financeira e evitar endividamento em momentos de crise. Ter um fundo de segurança ajuda a lidar com imprevistos sem comprometer suas finanças. Neste artigo, vamos explicar como construir sua reserva de emergência de forma eficiente.

O Que é uma Reserva de Emergência e Por Que Você Precisa de Uma

A reserva de emergência é um dos pilares da educação financeira pessoal e representa um valor guardado exclusivamente para situações imprevistas. Imagine enfrentar uma demissão repentina, um problema de saúde inesperado, um conserto urgente no carro ou até um vazamento em casa — todos esses são exemplos de cenários em que uma reserva de emergência faz toda a diferença.

Esse dinheiro deve estar facilmente acessível (ou seja, com alta liquidez) e aplicado de forma segura, em locais que não ofereçam risco de perda. A função principal da reserva de emergência é permitir que você mantenha suas finanças equilibradas mesmo diante de eventos inesperados, sem precisar recorrer a dívidas ou comprometer seus investimentos de longo prazo.

Além da proteção financeira, ter uma reserva proporciona tranquilidade emocional, reduz a ansiedade com o futuro e oferece liberdade para tomar decisões mais conscientes e estratégicas em momentos de crise.

Por Que Criar uma Reserva de Emergência é Fundamental para Sua Estabilidade Financeira

Criar e manter uma reserva de emergência é um passo essencial para conquistar uma vida financeira organizada e segura. Veja, a seguir, os principais motivos para dar prioridade à construção dessa reserva:

1. Evita o Endividamento com Juros Altos

Sem uma reserva, qualquer imprevisto pode virar uma bola de neve financeira. A primeira reação costuma ser recorrer ao cartão de crédito, ao cheque especial ou a empréstimos — todos com taxas de juros elevadas. A reserva de emergência protege você dessas armadilhas, permitindo resolver o problema sem se endividar.

Garante Maior Estabilidade Financeira

Com uma reserva de emergência, você consegue manter seu padrão de vida mesmo em momentos difíceis, como em caso de desemprego ou queda de renda. Isso significa manter as contas em dia, pagar suas obrigações e evitar o estresse financeiro durante períodos turbulentos.

Aumenta Sua Autonomia e Independência

Ter uma reserva é também uma forma de independência financeira. Você deixa de depender de familiares, amigos ou instituições financeiras para resolver problemas inesperados. Isso proporciona mais liberdade e autoconfiança para lidar com suas finanças.

Facilita Aproveitar Oportunidades

Ao ter sua vida financeira organizada e protegida com uma reserva de emergência, você está mais preparado para aproveitar boas oportunidades — seja uma nova proposta de emprego, um curso que pode alavancar sua carreira ou até mesmo um investimento promissor.

Como Calcular o Valor Ideal da Sua Reserva de Emergência

Não existe um único valor fixo para todos. O montante ideal da sua reserva de emergência depende diretamente do seu custo de vida e da estabilidade da sua renda. A seguir, veja um passo a passo simples para calcular a quantia ideal:

Liste Suas Despesas Fixas Mensais

Inclua todos os gastos essenciais, como aluguel ou financiamento, alimentação, transporte, plano de saúde, escola, contas de consumo (água, luz, internet) e remédios. Esse valor será a base para o cálculo da sua reserva de emergência.

Defina o Período de Cobertura Desejado

A recomendação padrão para a maioria das pessoas com renda estável é que a reserva de emergência cubra de 6 a 12 meses de despesas fixas. Já para quem é autônomo, freelancer ou possui uma renda variável, o ideal é ser ainda mais conservador: manter uma reserva equivalente a 8 a 12 meses de gastos essenciais.

Multiplique as Despesas Pelo Número de Meses

Depois de calcular quanto você gasta por mês, multiplique esse valor pelo número de meses que deseja cobrir. Por exemplo:

- Gastos mensais: R$ 2.500

- Cobertura desejada: 12 meses

- Reserva de emergência ideal: R$ 30.000

Agora, avalie quanto você consegue poupar por mês para montar essa reserva. Se você pode guardar R$ 1.000,00 mensais, por exemplo, levará 30 meses para completar sua reserva de emergência, ou caso seja menos, por exemplo R$ 600,00, levará 50 meses.

Onde Guardar Sua Reserva de Emergência?

A reserva de emergência precisa estar disponível com rapidez e segurança, o que significa que ela deve ser aplicada em investimentos de alta liquidez e baixo risco. As melhores opções são:

- Tesouro Selic

- CDBs com liquidez diária e cobertura do FGC

- Fundos DI com baixa taxa de administração

- Contas remuneradas de bancos digitais

Evite colocar sua reserva em ações, fundos imobiliários ou criptomoedas, pois são investimentos voláteis e podem ter perdas em momentos de resgate.

Comece Hoje Mesmo Sua Reserva de Emergência

Quanto antes você começar a montar sua reserva de emergência, mais rápido vai alcançar a tranquilidade de saber que está preparado para o inesperado. Não importa se você consegue guardar pouco agora — o importante é começar e manter a constância.

Organize suas finanças, elimine gastos supérfluos e transforme a construção da reserva de emergência em um hábito mensal. Com disciplina e planejamento, você estará mais protegido, mais seguro e mais livre para realizar seus sonhos financeiros.

Onde Guardar Sua Reserva de Emergência com Segurança e Rentabilidade

Saber onde guardar sua reserva de emergência é tão importante quanto criá-la. Afinal, esse dinheiro precisa estar seguro, disponível a qualquer momento e com rendimento minimamente atrativo. Em outras palavras, o local ideal para a reserva de emergência deve oferecer segurança, liquidez imediata e rentabilidade compatível com a inflação.

O objetivo principal é que, em uma situação inesperada — como uma demissão, problema de saúde ou gasto emergencial —, você consiga resgatar o valor total imediatamente, sem perdas financeiras ou burocracias.

Confira agora as melhores opções para aplicar sua reserva de emergência, além dos cuidados essenciais para não errar na escolha:

Conta Poupança: Liquidez, Mas Baixo Retorno

Embora a conta poupança seja uma opção bastante comum, ela não é a mais recomendada para alocar sua reserva de emergência. Seu principal atrativo é a liquidez imediata, ou seja, o dinheiro pode ser sacado a qualquer momento. No entanto, a rentabilidade da poupança costuma ser inferior à inflação, o que significa que, com o tempo, seu poder de compra diminui.

Além disso, é importante destacar que a poupança não é um investimento eficiente. Muitos brasileiros ainda acreditam que deixar o dinheiro na poupança significa investir, mas, na prática, essa alternativa oferece um retorno muito baixo em comparação com outras opções igualmente seguras.

🔴 Resumo: Evite usar a poupança como local principal para sua reserva de emergência, principalmente se você busca proteger seu patrimônio contra a inflação.

CDBs com Liquidez Diária: Rentabilidade e Segurança

Os Certificados de Depósito Bancário (CDBs) com liquidez diária são uma excelente alternativa para guardar sua reserva de emergência. Eles oferecem rendimento superior ao da poupança, geralmente atrelado a um percentual do CDI, e possuem resgate imediato, o que garante a liquidez necessária para situações emergenciais.

Outro ponto positivo é a proteção do Fundo Garantidor de Créditos (FGC), que assegura até R$ 250 mil por CPF e por instituição, aumentando a segurança do seu dinheiro.

🟢 Resumo: Os CDBs com liquidez diária equilibram bem segurança, rentabilidade e liquidez. Uma das melhores opções para quem busca rendimento sem abrir mão da acessibilidade.

Fundos DI: Alternativa com Boa Liquidez

Os Fundos de Renda Fixa DI são fundos compostos por títulos públicos e privados de baixo risco e alta liquidez. Muitos desses fundos permitem resgate no mesmo dia (D+0) ou no dia seguinte (D+1), o que os torna viáveis para uma reserva de emergência.

No entanto, fique atento às taxas de administração, pois se forem muito altas, podem comprometer o rendimento. Opte por fundos com taxas de administração de até 0,3% ao ano, preferencialmente.

🟢 Resumo: Fundos DI podem ser bons aliados na formação da reserva de emergência, desde que tenham baixa taxa de administração e liquidez diária.

Tesouro Selic: Proteção Contra Inflação e Facilidade de Resgate

O Tesouro Selic é um título público federal com baixo risco, ideal para quem busca segurança e previsibilidade. Ele acompanha a taxa básica de juros da economia (Selic), o que garante rentabilidade superior à da poupança e com baixo risco de perda em caso de resgate antecipado.

Embora o resgate não seja instantâneo (geralmente D+1), ele é suficientemente ágil para cobrir situações de emergência. Além disso, o Tesouro Direto oferece total transparência e segurança, já que é garantido pelo Governo Federal.

🟢 Resumo: O Tesouro Selic é uma das opções mais seguras e indicadas para compor sua reserva de emergência, principalmente quando se busca proteção contra a inflação.

O Que Evitar ao Montar Sua Reserva de Emergência

Ao montar sua reserva de emergência, é fundamental evitar aplicações com alto risco ou baixa liquidez. Veja o que deixar de fora:

- Ações e Fundos Imobiliários (FIIs): São voláteis e podem apresentar perdas em momentos de crise.

- Criptomoedas: Alta oscilação de valor e risco elevado.

- Previdência privada ou fundos com carência: Resgates lentos e possível incidência de taxas ou penalidades.

Lembre-se: a função da reserva de emergência não é render muito, mas estar disponível sempre que necessário, com o menor risco possível.

Como Construir Sua Reserva de Emergência Passo a Passo

Agora que você já sabe onde guardar sua reserva de emergência, é hora de começar a construí-la com consistência. Isso exige planejamento, controle financeiro e disciplina. Veja como dar os primeiros passos:

Defina Metas Mensais de Economia

Estabeleça um valor fixo para poupar todos os meses. Mesmo que seja pouco no início, a regularidade é o que fará a diferença a longo prazo. O ideal é tratar esse valor como uma “conta fixa” no seu orçamento.

Reduza Gastos Supérfluos

Faça uma análise dos seus gastos mensais e identifique onde é possível economizar — refeições fora de casa, assinaturas pouco usadas, compras por impulso, entre outros. Redirecione esse valor para sua reserva de emergência.

Automatize a Transferência

Configure uma transferência automática do valor definido para a conta ou aplicação escolhida. Isso reduz o risco de esquecer ou gastar antes de guardar. A automatização transforma a construção da sua reserva de emergência em hábito.

Use Rendas Extras a Seu Favor

Recebeu um 13º, bônus no trabalho, restituição do Imposto de Renda ou fez uma venda inesperada? Destine uma parte ou o total para turbinar sua reserva de emergência e acelerar o processo de construção.

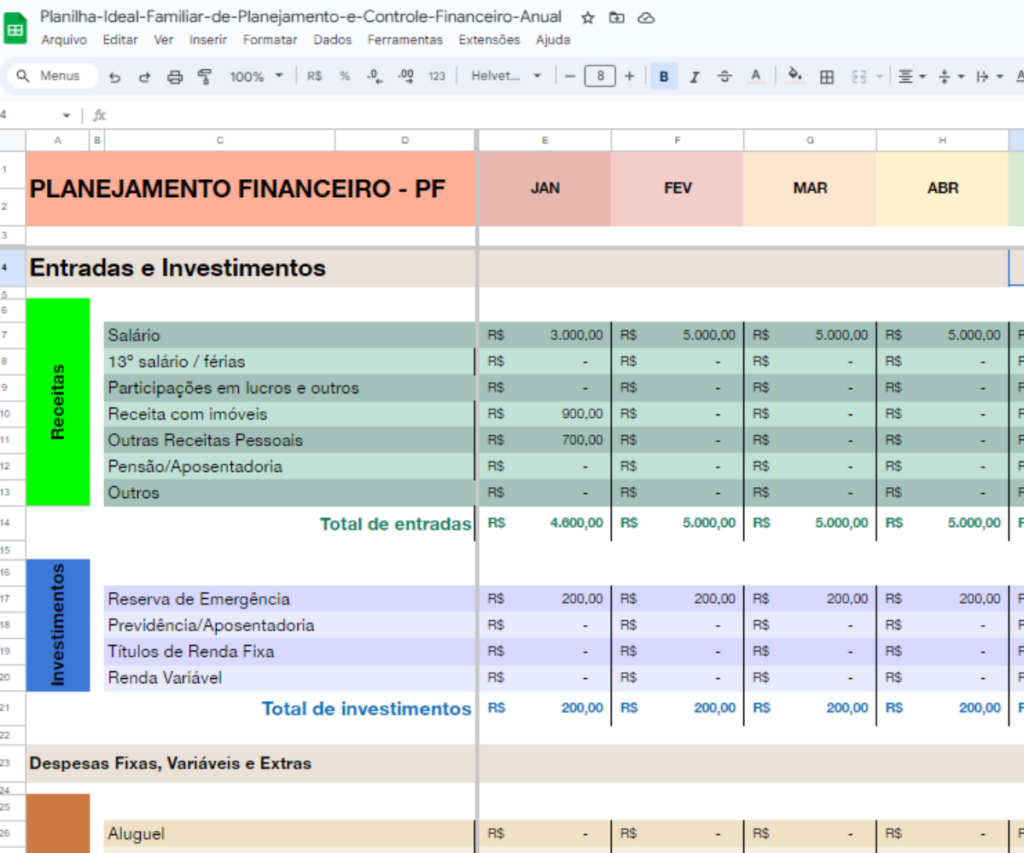

Use uma Planilha de Controle Financeiro

Para acompanhar a evolução da sua reserva de emergência, use uma planilha simples com seus ganhos, despesas fixas e variáveis. Inclua uma nova linha de despesa fixa: o valor que será destinado mensalmente à sua reserva. Isso permite visualizar sua capacidade de economia e ajustar o plano conforme necessário.

Se quiser, posso criar uma planilha personalizada em Excel ou Google Sheets para ajudar seus leitores a acompanhar e organizar melhor a construção da reserva.

Montar e saber onde guardar sua reserva de emergência é essencial para conquistar segurança financeira e tranquilidade em qualquer fase da vida. Escolha uma aplicação segura, de fácil resgate e com rendimento justo. Com constância e planejamento, mesmo pequenos valores mensais se transformam em uma grande proteção para o seu futuro.

A título de um controle eficiente, recomendamos o uso de uma planilha simples em que possa listar suas despesas fixas e variáveis, e também suas fontes de renda, para que possa visualizar rapidamente o resultado mensal do seu plano de construir sua reserva de emergência, e se precisa implementar alguma mudança para chegar lá. Em sua planilha você incluirá mais um item de despesa fixa, que será o valor mensal que disponibilizará para montar sua reserva de emergência.

Quando Usar a Sua Reserva de Emergência: Situações Reais e Urgentes

A reserva de emergência é um dos pilares da saúde financeira pessoal. Ela funciona como um colchão de segurança para momentos de imprevisto, e seu uso deve ser restrito a situações realmente urgentes. Entender quando utilizá-la e como repor o valor utilizado é essencial para manter sua estabilidade financeira.

Neste artigo, vamos explicar em quais situações você deve usar sua reserva de emergência, o que evitar e como reconstruí-la de forma eficiente caso precise recorrer a esse fundo.

A reserva de emergência não foi feita para gastos supérfluos ou compras por impulso. Seu propósito é proteger você e sua família em momentos de crise ou necessidade. Veja abaixo os cenários em que o uso é realmente justificado:

Perda de Emprego ou Redução de Renda

Esse é um dos principais motivos para ter uma reserva de emergência bem estruturada. Se você for demitido ou tiver sua renda reduzida, esse fundo garante que as despesas essenciais continuem sendo pagas — como alimentação, moradia, transporte e saúde — até que consiga uma nova fonte de renda.

Despesas Médicas Inesperada

Mesmo quem tem plano de saúde pode enfrentar custos médicos inesperados, como medicamentos caros, exames urgentes, ou procedimentos que não são totalmente cobertos. Nessas horas, contar com uma reserva financeira de emergência evita o uso de crédito e protege seu orçamento.

Reparos Urgentes na Casa ou no Carro

Uma infiltração grave, um vazamento de gás, um problema no telhado ou uma pane no carro podem acontecer a qualquer momento. São situações que, se não forem resolvidas rapidamente, podem se agravar e gerar ainda mais gastos. Usar a reserva de emergência nesses casos é totalmente justificado.

Crises Financeiras ou Econômicas

Durante períodos de instabilidade econômica, como recessões, pandemias ou aumento repentino de preços (inflação), sua reserva de emergência serve como um escudo financeiro. Ter esse fundo disponível traz tranquilidade e flexibilidade para atravessar períodos difíceis sem recorrer a dívidas.

Tratamentos de Saúde Bucal e Odontológicos Urgentes

Muita gente esquece que problemas dentários também podem ser emergências. Dores intensas, extrações, canal ou infecções não podem esperar. Nesse caso, é perfeitamente válido usar parte da reserva de emergência, desde que o tratamento seja realmente necessário e não adiado por questões financeiras.

🚫 O Que Evitar: Compras por Impulso e Gastos Não Essenciais

É fundamental resistir à tentação de usar a reserva de emergência para:

- Trocar de celular ou eletrônico por vaidade;

- Fazer viagens ou passeios fora do planejado;

- Comprar roupas, móveis ou itens que não são urgentes;

- Financiar presentes, festas ou eventos.

O uso indevido compromete sua segurança financeira no momento em que você mais precisar. A regra é clara: só use sua reserva quando não houver outra saída e o gasto for realmente necessário.

Como Repor a Reserva de Emergência Após o Uso

Se você precisou utilizar sua reserva de emergência, o próximo passo é reconstruir o fundo o mais rápido possível. Isso garantirá que você continue protegido contra novos imprevistos. Veja como fazer isso de forma prática:

Reduza Gastos Temporariamente

Revise seu orçamento e veja onde é possível enxugar despesas por um tempo. Reduzir assinaturas, cortar saídas, renegociar contratos ou evitar compras desnecessárias pode gerar uma folga no orçamento que será redirecionada para repor sua reserva de emergência.

Busque Renda Extra

Aumentar sua receita também é uma forma eficiente de recuperar o fundo mais rapidamente. Você pode:

- Fazer freelas ou trabalhos temporários;

- Vender produtos ou serviços online;

- Colocar à venda itens usados que não utiliza mais.

Esse esforço extra será recompensado com a reconstrução da sua reserva financeira de emergência.

Crie um Plano de Reposição Mensal

Organize um plano realista de reposição. Defina um valor mensal fixo que será destinado exclusivamente à sua reserva de emergência, como se fosse uma nova meta de economia. Ter esse objetivo claro ajuda a manter o foco e evitar distrações financeiras.

Se possível, use uma planilha de controle financeiro ou aplicativos de finanças pessoais para monitorar o progresso e ajustar a rota sempre que necessário.

Mantenha o Compromisso de Não Usar Sem Real Necessidade

Durante o período de reposição, mantenha o comprometimento de não utilizar o fundo para outras finalidades. Cada uso não emergencial atrasa sua recuperação financeira e compromete sua proteção futura.

Conclusão

A reserva de emergência é um instrumento essencial para quem busca tranquilidade, segurança e autonomia financeira. Saber quando usar esse recurso e, principalmente, como repô-lo de forma eficiente faz toda a diferença para manter sua saúde financeira equilibrada.

Lembre-se: sua reserva é um escudo contra o inesperado — cuide bem dela, use com responsabilidade e reconstrua sempre que for necessário.

Criar sua reserva de emergência pode parecer difícil no começo, mas é um passo fundamental para ter mais segurança e tranquilidade financeira no futuro. Comece hoje mesmo, e siga as dicas mencionadas neste artigo. Com disciplina e planejamento, você terá seu fundo financeiro pronto para te proteger de qualquer imprevisto!

Lembre-se que a reserva de emergência é um investimento em você mesmo, e na sua tranquilidade. Portanto, não deixe para depois, comece hoje mesmo a construir o seu futuro financeiro com pequenas ações diárias, para um resultado grande no longo prazo!

E aí, gostou deste artigo? Então, Compartilhe este artigo com seus amigos e familiares e ajude mais pessoas a aprender a construir suas reservas de emergências, e fortalecer seus conhecimentos sobre educação financeira!

Confira este artigo sobre: Aprenda a Pagar suas Dívidas Rapidamente

⚠️ Aviso Importante

Todo o conteúdo publicado no Blog Crescer Financeiro tem o objetivo de educar, informar e inspirar pessoas que desejam melhorar sua relação com suas finanças pessoais.

Não oferecemos recomendações personalizadas de investimento, tampouco garantimos resultados financeiros. Antes de tomar qualquer decisão, reflita sobre seu perfil, seus objetivos e, se possível, consulte um profissional qualificado.

Investimentos envolvem riscos e os cenários apresentados podem mudar com o tempo. A responsabilidade final é sempre do leitor. Aqui, compartilhamos conhecimento — não promessas.

A sua jornada financeira é única. Caminhe com consciência. 💡

Comments

Pingback: Aprenda a Pagar suas Dívidas Rapidamente

Pingback: Como Economizar Dinheiro de Forma Inteligente - CRESCER FINANCEIRO

Pingback: O Poder Explosivo dos Juros Compostos: Comece Agora - CRESCER FINANCEIRO